隨著數字經濟的蓬勃發展以及物流業向智能化、自動化轉型的迫切需求,計算機系統集成技術在物流領域的應用日益深化,正成為推動行業降本增效、提升核心競爭力的關鍵引擎。2022年,在多重因素影響下,中國物流領域的系統集成市場呈現出獨特的發展態勢與清晰的未來走向。

一、市場現狀分析

1. 市場規模穩步增長,智能倉儲成核心場景

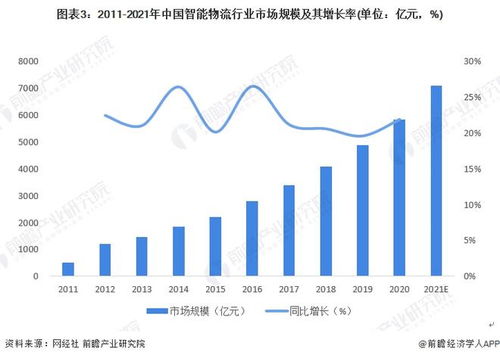

2022年,盡管面臨宏觀經濟環境的挑戰,但中國物流行業對自動化、信息化解決方案的需求依然強勁。計算機系統集成在物流領域的應用市場規模保持了穩健增長。其中,智能倉儲是系統集成技術落地的首要場景。通過集成倉儲管理系統(WMS)、自動化分揀系統、機器人搬運系統(如AGV/AMR)、物聯網感知設備及數據分析平臺,實現了從入庫、存儲、揀選到出庫的全流程數字化與自動化管理,大幅提升了倉庫的空間利用率和作業效率。

2. 技術融合深化,集成方案向“軟硬一體”發展

當前的市場解決方案已超越簡單的設備聯網或軟件部署,呈現出深度集成的特點。硬件層面,自動化立體庫、智能分揀線、無人搬運設備等與物流環節緊密結合;軟件層面,WMS、運輸管理系統(TMS)、訂單管理系統(OMS)以及供應鏈控制塔等平臺通過系統集成實現數據互通與業務協同。特別是人工智能(AI)、大數據、數字孿生等技術與傳統工業控制、傳感技術的融合,使得集成系統具備了更強的感知、決策與優化能力。

3. 市場需求分化,定制化與標準化并存

市場需求呈現差異化特征。大型電商、第三方物流、制造業龍頭企業等,因其業務規模龐大、流程復雜,往往需要高度定制化的全鏈路系統集成解決方案。而大量中小型物流企業則更傾向于模塊化、標準化的輕量級集成產品,以快速實現關鍵環節的自動化升級,控制投入成本。這促使系統集成商提供更加靈活、可配置的產品與服務組合。

4. 競爭格局多元,專業服務能力成關鍵

市場參與者主要包括傳統的自動化設備廠商、專業的物流軟件開發商、綜合性的ICT系統集成商以及新興的物流科技公司。競爭焦點已從單一設備或軟件銷售,轉向為客戶提供涵蓋規劃、設計、實施、運維的全生命周期服務能力。具備行業深刻理解、強大技術整合與落地能力的集成商更受市場青睞。

二、主要驅動因素與挑戰

驅動因素:

- 政策支持: 國家層面《“十四五”現代物流發展規劃》等政策持續鼓勵物流基礎設施數字化改造和智慧物流技術應用。

- 成本與效率壓力: 人力成本上升、客戶對時效性要求提高,倒逼企業尋求技術解決方案。

- 電商與新零售發展: 訂單碎片化、配送即時化對物流系統的彈性、響應速度提出更高要求。

- 技術成熟與成本下降: 傳感器、機器人、云計算等技術日趨成熟且應用成本降低,使得規模化部署成為可能。

面臨挑戰:

- 初始投資門檻高: 大型集成項目投資巨大,回報周期較長,影響部分企業決策。

- 系統兼容與數據孤島: 企業現有設備、系統品牌繁雜,新舊系統之間、不同廠商系統之間的集成難度大,數據難以全面貫通。

- 專業人才短缺: 同時精通物流業務、信息技術和自動化技術的復合型人才匱乏。

- 項目實施與運維復雜度高: 定制化項目對項目管理、后期運維支持要求極高。

三、未來發展趨勢

1. 從“自動化”邁向“智能化與自主化”

未來的系統集成將不止于實現流程自動化,更將利用AI和機器學習,使物流系統具備自感知、自決策、自優化的能力。例如,通過AI預測貨量波動以動態調整資源,利用視覺識別和機器人實現更柔性的無人化操作,數字孿生技術用于全流程仿真與優化。

2. 平臺化與生態化集成成為主流

基于云計算的物流協同平臺將更廣泛地連接供應鏈上下游各方。系統集成將側重于構建開放的平臺生態,集成各類應用、服務和設備,通過統一的平臺進行數據匯聚、分析與指令下發,實現供應鏈全域可視、可控與可優化。

3. 綠色低碳集成方案受關注

在“雙碳”目標下,系統集成方案將更加注重能源管理,通過優化倉儲布局、規劃最優配送路徑、調度高效節能設備等方式,助力物流企業降低能耗與碳排放,實現綠色運營。

4. 柔性化與敏捷性響應需求

為應對市場波動和業務模式快速變化,模塊化、可擴展、可快速重構的柔性集成系統需求將增長。系統需要能夠像搭積木一樣,根據業務需求靈活組合和調整功能模塊。

5. 向供應鏈上下游延伸集成

系統集成的邊界將從企業內部物流,向外擴展至整個供應鏈,實現從原材料采購、生產制造到末端配送的全鏈條數據集成與協同優化,提升整體供應鏈的韌性與效率。

結論

2022年中國計算機系統集成在物流領域的應用已進入深化實踐階段,成為物流智能化轉型的核心支柱。面對市場需求與技術演進,未來的系統集成將更加注重智能決策、平臺協同、柔性敏捷與綠色可持續。對于物流企業而言,選擇合適的系統集成合作伙伴,構建與自身業務戰略相匹配的智能化系統,將是贏得未來競爭的關鍵所在。系統集成,正以其強大的連接與賦能作用,讓物流真正變得“更智能”。